벤처기업 세부내용

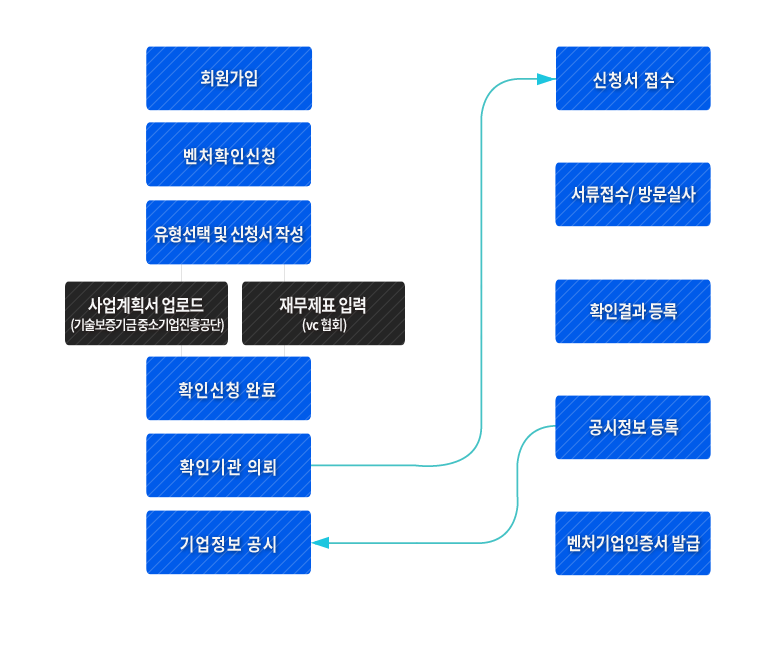

벤처기업 확인 절차

① 기술평가보증 · 대출기업

- 기술평가보증(기보)/대출(중진공) 금액이 8천만원 이상 + 총자산 5% 이상 + 기술성평가 우수

② 연구개발기업

- 기업부설연구소 보유 + 연구개발비 5천만원 이상 + 매출액 대비비율 적용 (창업 3년이상 기업) + 사업성평가 우수

③ 벤처투자기업

- 벤처투자기관에서 투자받은 금액이 자본금의 10% 이상 + 투자금액 5천만원 이상

④ 예비벤처기업

- 벤처기업의 창업을 위해 준비중인 자 및 창업 후 6개월 이내 + 기술성평가 우수

절차확인 수수료

| 구분 | 벤처투자기업 | 연구개발기업 | 기술평가보증기업 /예비벤처기업 |

기술평가대출기 |

|---|---|---|---|---|

| 확인평가료 | – | 200 | 200 | 200 |

| 확인수수료 | 100 | |||

유형별 확인요건

| 벤처유형 | 기준요건 (각 항목 모두 충족 요함) | 벤처유형 |

|---|---|---|

| 유형 1 벤처 투자기업 | 1) 벤처투자기관으로부터 투자받은 금액이 자본금의 10% 이상 일 것 (단, 문화상품을 제작하는 법인은 자본금의 7% 이상일 것)

벤처투자기관 : 중소기업창업투자회사, 중소기업창업투자조항, 신기술사업금융업자, 신기술사업투자조합, 한국벤처투자조합, 투자전담회사, 기타 개토령령으로 정하는 기관 2) 투자금액이 5천만원 이상일 것 3) 상기 1), 2)의 투자내역을 벤처확인요청일 직전 연속하여 6개월 이상 유지할 것 |

한국벤처

캐피탈협회 |

| 유형2 연구개발기업 | 1)기초연구진흥 및 기술개발지원에 관한 법률 제 14조 제1항에 의한 기업부설연구소 보유 (한국산업기술진흥협회에서 인증한 기업부설 연구소 인증서 보유)

2)업력에 따라 아래 기준을 충족할 것 ① 창업 3년 이상 기업 : 벤처확인요청일이 속하는 분기의 직전 4분기의 연간 연구개발비가 5천만원 이상이고, 연간 매출액 대비 연구개발비 비율이 산정기준 이상일 것 ② 창업 3년 미만 기업 : 확인요청일이 속하는 분기의 직전 4분기의 연간 연구 개발비가 5천만원 이상일 것 (연구개발비비율 적용제외) 3) 연구개발기업 사업성평가기관으로부터 사업성이 우수한 것으로 평가 |

중소기업

진흥공단 |

| 유형3 기술평가보증기업 기술평가대출기업 | 1)기보의 보증 떠는 중진공의 대출을 순수신용으로 받을 것

*기보 : 기술평가보증에 한함 *중진공: 개발 및 특허시굴사업화지원자금 또는 벤처창업 자금에 한함 *기보, 증진공 공통 : 개정법 시행일 (06.6.4) 이후 보증 및 대출에 한함

2)상기 1)의 보증 또는 대출금액이 8천만원 이상이고, 당해 기업의 총자산에 대한 보증 또는 대출 금액의 비율이 5%이상일 것 *창업 1년미만 기업 : 보증 또는 대출금액 4천만원 이상 (총자산대비 비율은 적용배제) *보증 또는 대출금액이 10억원 이상인 기업은 총자산 대비 비율 적용배제 *보증 또는 대출금액을 합산하는 경우 그 금액이 많은 확인기관에 벤처확인 신청함

3) 기보 또는 중진공으로부터 기술성이 우수한 것으로 평가 |

기술보증기금

중소기업 진흥공단 |

| 유형4 예비벤처기업 | 1) 벤처기업의 창업을 위해 법인설립, 사업자등록을 준비중인 자 또는 창업 후 6개월 이내인 자

2) 상기 1)의 준비중인 기술 및 사업계획이 기보, 중진공으로부터 우수한것으로 평가 |

기술보증기금

중소기업 진흥공딘 |

인증우대지원혜택

| 구분 | 제도명 | 제도개관 | 비고 |

|---|---|---|---|

| 조세 | 연구 및 인력개발준비금의 손금사업 | 연구개발비, 기술정보 및 훈련비, 연구시설투자 등 기술 혁신관련 투자계획 금액을 투자게시전에 미리 손금으로 산입토록하고, 이를 3년 이내에 기술 개발 관련부문에 투자하도록 합. | |

| 연구 및 인력개발비 세액공제 | 각 과세연도 및 연구 및 인력개발비의 일정률을 법인세 또는 소득세에서 사루적으로공제함 (조세특례제한법 제 10조) | ||

| 연구 및 인력개발을 위한 설비투자 세액공제 | 연구 및 인력개발 또는 신기술의 기업화를 위해 시설투자에 대하여 투자금액의 일정률을 세액공제함(조세특례제한법 제 11조) | ||

| 기업부설연구소용 부동산에 대한 지방세 면제 | 기업부설연구소용 부동산에 대하여 지방세 (취득세, 등록세, 재산세)를 면제함 (지방세법 제 282조) | 연구소에 한함 | |

| 중소기업 연구소 연구원 연구활동비 소득공제 | 중소기업 부설연구소 연구전담요원이 급여규정에 의거 연구활동비를 받는 경우 일정금액에 대하여 관세대상 소득에서 공제함 (소득세법 시행령 제 38조) | 중소기업 연구소에 한함 | |

| 관세 | 산업기술의 연구개발용품에 대한 관세감면 | 연구개발용으로 수입하는 첨단기자재 중 별도로 고시하는 연구개발용 기자재 및 시악, 부분품, 물품, 원재료 및 견품에 대하여 부돠되는 관게의 80%를 감면함 (관세법 제 90조) | |

| 인력지원 | 중소기업 연구인력 고용지원사업 | 신규재용 석,박사급 연구개발 인력 비용에 대한 인건비 보증금 지급 | 중소기업 연구소에 한함 |

| 병역특례 (전문연구요원제도) | 일정기준을 갖춘 기업부설연구소가 신규채용하는 연구전담요원에 대하여 배전된 T.O 한도내에서 병역의무를 면제함 (병역법 제 26, 37, 39조) | 연구소에 한함 | |

| 자금지원 | 국가연구개발사업 참여지원제도 | 특정연구개발사업, 사업기술개발사업, 산업기술기반조성 사업, 정보통신기술 개발사업 등 국가연구개발사업 참여시 연구 개발비의 일정률을 연구보조고 직접 지원함 | |

| 중소기업기술신용보증 특례지도 | 기술우대보증 심사시 기술개발능력평가를 생략하고 25점 만점을 부여받을 수 있는 특례지원 대상기관 (중소기업청장 추천) 이 될 수 있음. | 연구소에 한함 | |

| 기타지원 | 중소기업판정사의 특별조치 | 종업원수 산정시 연구전담요원을 종업원 수에서 제외시킴으로써 중소기업 판정시 예외적으로 우대 적용함. | 연구소에 한함 |

벤처기업 처리절차